A compter du 1er juillet 2024, l’obligation de facturation électronique (e-invoicing) et de transmission de données à l’Administration fiscale (e-reporting) va être progressivement mise en place.

L’article 26 de la loi de finances rectificative pour 2022 prévoit que « les assujettis à la TVA en France devront, à terme, émettre, transmettre et recevoir les factures sous format électronique, dans leurs transactions avec d’autres assujettis. Ils devront également « transmettre à l’administration fiscale les données de facturation, ainsi que les données relatives aux opérations non domestiques ou avec une personne non assujettie ». L’Administration fiscale assurera la protection de ces données.

La mise en place de ces obligations suivra un calendrier qui ne démarrera qu’au 1er juillet 2024 (I). Les modalités d’application de ces obligations ont été fixées par un décret et un arrêté du 7 octobre 2022 (II).

- Le calendrier de la réforme

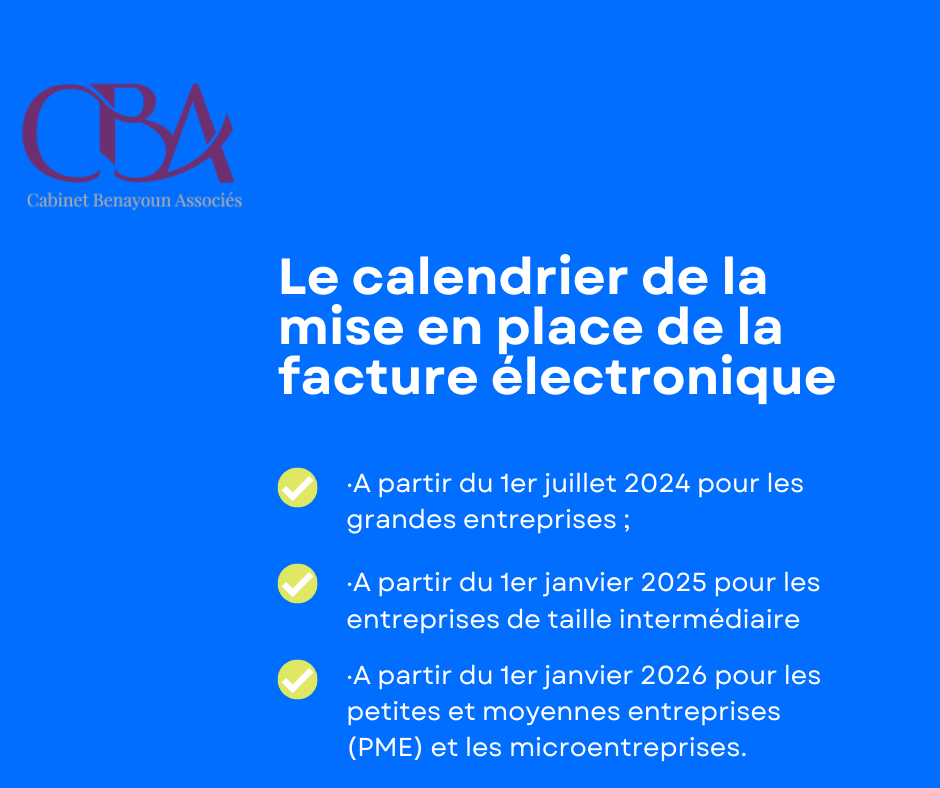

L’entrée en vigueur de l’obligation de facturation électronique varie en fonction de la taille des entreprises :

- A partir du 1er juillet 2024pour les grandes entreprises ;

- A partir du 1er janvier 2025 pour les entreprises de taille intermédiaire (ETI) ;

- A partir du 1er janvier 2026 pour les petites et moyennes entreprises (PME) et les microentreprises.

De plus, l’obligation de réception des factures sous format électronique sera obligatoire pour toutes les entreprises à compter du 1er juillet 2024.

L’obligation de transmission de données à l’Administration suivra également ce calendrier.

- Les modalités d’application de ces obligations

Les entreprises devront choisir un prestataire pour l’émission et la réception de leurs factures. Elles pourront librement choisir d’utiliser :

- Soit le portail public de facturation (en lien avec la plateforme Chorus Pro – qui est une plateforme publique de gestion des factures électroniques opérées par l’Etat) ;

- Soit une autre plateforme de dématérialisation répondant aux exigences de certification lui donnant le statut de partenaire de l’Administration.

Ces obligations concerneront toutes les opérations entre assujettis établis en France. En revanche, les opérations bénéficiant d’une exonération de TVA ne seront pas soumises à ces obligations.